新闻资讯

新闻资讯

云开体育

云开体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

卓创资讯禽蛋产业链高均分析师刘梅

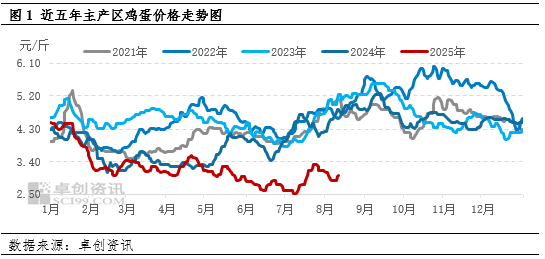

【导语】鸡蛋价钱最主要由供需面驱动,通过历史法规得出,供应方面主导长周期内蛋价的高下水平,而需求主导短周期内蛋价的季节性涨跌波动。2025年受到鸡蛋供应高压影响,蛋价处于近五年同期最低水平,同期高位供应也导致由需求主导的年内蛋价季节性法规转淡,“旺季不旺”气候较着。

2025年鸡蛋行情脾气分析

干涉2025年以来,鸡蛋行情有两个隆起脾气。一是蛋价水平举座偏低,罢了8月11日,世界主产区鸡蛋年均价为3.23元/斤,较客岁同期跌幅14.10%,较前四年(2021年-2024年)均值跌幅22.54%,年内多数时分处于近五年来同期最低水平。二是季节性法规转淡,节日提振不显,蛋价“旺季不旺”。从季节性法规来看,4-5月份,受节日效应拉动,蛋价多呈高涨趋势,本年4月份晴明节前蛋价不涨反跌,节前半个月累计跌幅6.48%;5月份呈现反季节下降走势;8月份为传统旺季,但干涉8月份以后蛋价握续下滑,罢了8月7月,世界主产区鸡蛋价钱下降至2.86元/斤,较7月下旬高点跌幅13%把握。

高供应压低蛋价水平

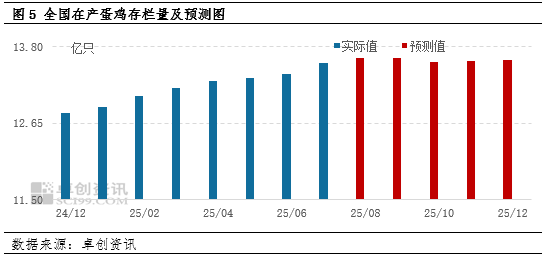

通过近十年蛋价与在产蛋鸡存栏量走势对比可知,二者呈现负关联关连,其中鸡蛋月均价与月度存栏量关连络数为-0.62,为中度负关联,而年均价与年度存栏量关连络数高达-0.84,关联性较着增强,标明长周期的蛋价高下水平与存栏量的关联性更为较着。由于2021年-2024年蛋鸡衍生盈利握续处于高位,极大提振衍生措施新建、扩建心态,尤其2024年年均单斤鸡蛋盈利增至0.85元,同比增幅41.67%,远超业者预期,自2024年下半年驱动,鸡苗补栏量握续看护在近五年同期最高水平,多数的新增产能在本年充分开释,2025年世界在产蛋鸡存栏量握续加多,7月份增至近13.60亿只,同比增幅6%以上,较前四年均值增幅高达近13%,高位的存栏压低了的蛋价的举座水平,导致本年蛋价处于近五年最低位。

供应高压,导致由需求主导的年内蛋价季节性法规转淡

受制于国内饮食、习惯习惯以及鸡蛋不耐存储的脾气,节日效应以及天气情况是影响鸡蛋需求变化的主要身分,因此鸡蛋需求具有较为较着的淡、旺季离别,在短期供应未发生较着变化的前提下,需求的淡旺季变化主导年内的鸡蛋价钱呈现季节性变化法规。一般情况下,下半年行情强于上半年,2月份受到春节事后需求快速下降影响,蛋价会阅历比拟较着的下降经由;3-5月份跟着节后末端销耗迟缓归附,加之晴明、五一等节日效应提振鸡蛋需求,蛋价多会小幅普及;6月份南边梅雨季节影响,需求干涉淡季,蛋价多会下降至年内低点;三季度受到中秋节、学校开学贴近补货等提振,市集需求干涉旺季,7-9月份蛋价握续高涨至年内高点;10月份干涉节后销耗淡季,蛋价高位回落,但受到低温天气易存储以及元旦等节日影响,四季度行情跌势有限。

本年1-3月份鸡蛋价钱基本看护季节性触底小幅反弹走势,但从4月份驱动,节日对蛋价提精炼用较着减轻,虽从销区销量来看,4月份代表销区鸡蛋销量环比增幅1.99%,5月份的销量仍然处于相对高位,但供应高压下,需求的增幅难以对消供应端开释的压力,导致市集供需仍然宽松,蛋价要点握续下移。另外8月份为传统旺季,但月初蛋价较着走低,主因7月份蛋价涨速较快,提振业者信心,各措施主动拓荒库存,重叠存栏较着普及,鸡蛋供应压力激增,且月初食物厂备货尚未贴近启动,多地降雨导致市集交投疲软,并加重质料问题,多方利空身分重叠,导致8月初蛋价出现较着的反季节下降走势,举座来看蛋价“旺季不旺”气候隆起。

预测:8-12月份鸡蛋价钱举座呈现先涨后跌走势

供应量增幅放缓,但握续处于高位:通过衍生周期以及鸡苗销量猜想,8-12月份在产蛋鸡存栏量表面值或呈现“先增后减再增”的趋势,9月份以后存栏量增速或放缓。8月份新开产的蛋鸡为本年4月份补栏的鸡苗,由于正处补栏旺季,4月份世界蛋鸡补栏量近9400万只,环比增幅3.46%,因此新增产能仍然处于较高水平,而表面待淘蛋鸡数目有限,在产蛋鸡存栏量将连续加多,瞻望8月份增至13.63亿只。9-10月份待淘老母鸡数目加多,且中元节及中秋节前后衍生单元多积极淘鸡,将导致存栏量出现小幅回落,瞻望10月份下降至13.57亿只。11-12月份新增产能天然下降,但经过前期贴近淘汰后,大日龄蛋鸡数目减少,在不发生超淘前提下,存栏量或小幅普及。举座来看,后期存栏量增速天然放缓,但握续处于高位,供应方面将握续压制蛋价处于往年同期低位。

需求先强后弱,基本看护季节性变化。8月中下旬以后,中秋节及开学季备货需求增多,需求仍有普及空间。但9月中旬以后,跟着备货迟缓罢了,市集需求驱动减轻,10月份干涉中秋、国庆双节事后的需求低迷期,11月份虽无节日等利多提振,但低温天气下各措施多接受轮库样式缓解压力,需求或看护相对自若,12月份节日提振下,需求或有小幅普及。

空洞供需方面,8月下旬-9月上旬,需求干涉旺季,或导致供需关连小幅收紧,蛋价仍有高涨预期,瞻望世界鸡蛋日均价最高或高涨至3.80-3.90元/斤,但供应压力下,旺季蛋价涨幅或小于往年;9月下旬-10月份需求较着下降,而供应降幅有限,供需矛盾不休加重,蛋价或跌至低位,瞻望10月份鸡蛋均价下降至3.20-3.30元/斤;11-12月份需求虽稳中小幅转强,然则供应压力不减,供需握续宽松,蛋价或在3.00-3.20元/斤之间握续处于低位。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民 云开体育